Desde la pandemia del año 2020, en España se ha intensificado notablemente el uso de la tarjeta como medio de pago en todo tipo de establecimientos, convirtiéndose en una práctica habitual entre los consumidores. Para poder ofrecer este servicio, las empresas y comercios deben adaptarse e incorporar soluciones tecnológicas que les permitan aceptar pagos con tarjeta. Esta capacidad no solo contribuye a mejorar la experiencia del cliente y a aumentar su satisfacción, sino que también implica asumir ciertos costes operativos, como las comisiones asociadas a este tipo de transacciones, lo que representa un desafío adicional en la gestión financiera del negocio.

En este post analizamos qué son las comisiones de procesamiento de pago con tarjeta, sus tipos, las más comunes y cómo reducirlas.

¿Qué son las comisiones de pago con tarjeta?

Las comisiones por procesamiento de pago con tarjeta son los cargos que las empresas y comercios deben abonar por cada transacción realizada con tarjeta, a las compañías de tarjetas de crédito, a los procesadores de pago y a la entidad bancaria que se hace cargo de una compra con tarjeta.

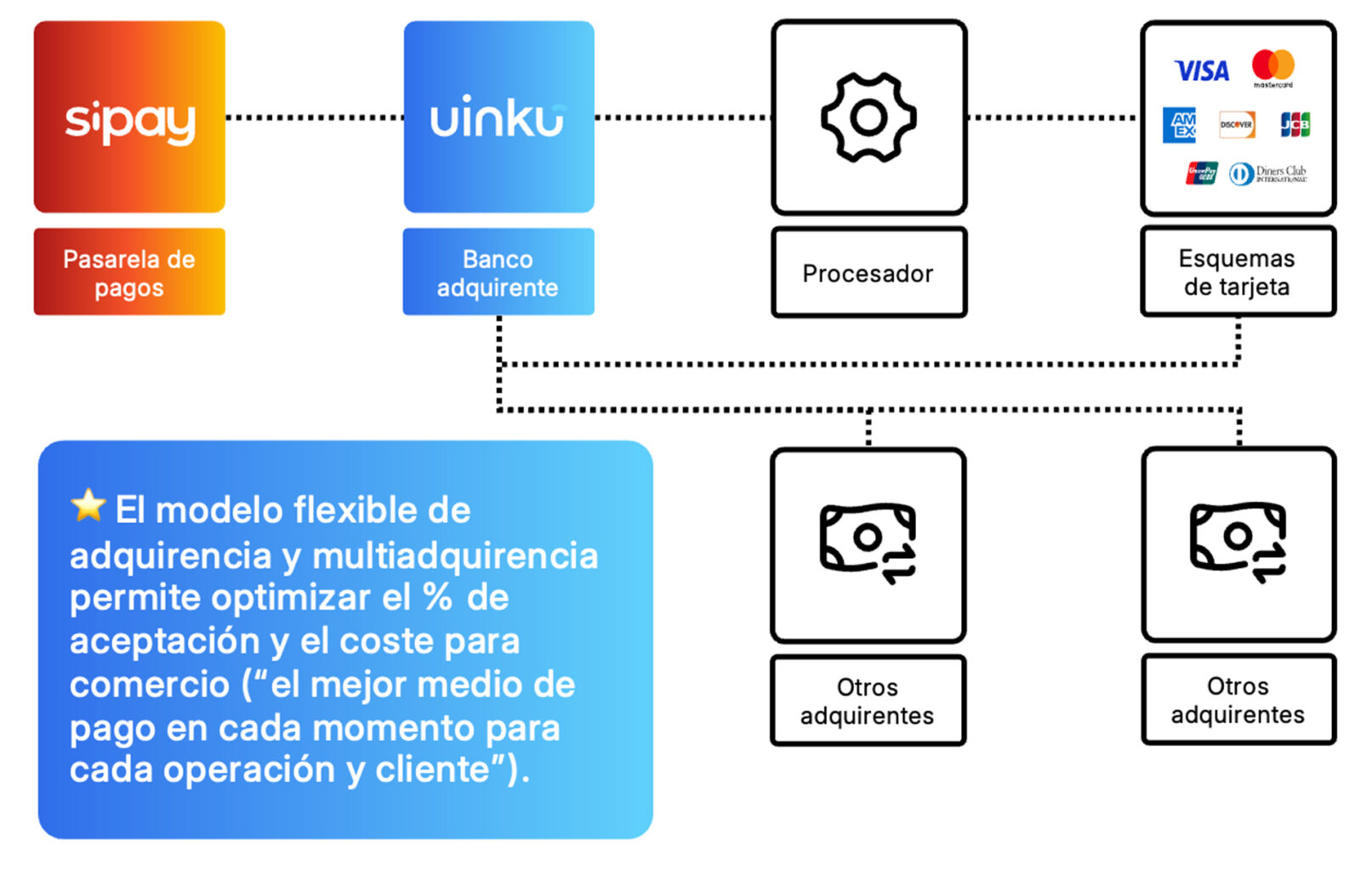

Partes implicadas en el procesamiento de pago con tarjeta

- Emisor de la tarjeta: es la entidad bancaria que proporciona la tarjeta de crédito o débito al consumidor. Además de emitir la tarjeta, se encarga de autorizar las transacciones, establecer los límites de crédito, gestionar el cobro de pagos y asumir el riesgo crediticio asociado a cada operación realizada por el titular.

- Red de tarjetas: Visa, Mastercard, American Express serían algunas de las redes de tarjetas más conocidas. La red de tarjetas es la infraestructura que conecta a bancos y adquirentes para autorizar, procesar y liquidar pagos con tarjeta.

- Procesador de pagos: es la entidad financiera o tecnológica encargada de gestionar, autorizar y completar de forma segura una transacción con las redes de tarjetas. Su función incluye validar los datos de la tarjeta, comunicar con la red de tarjetas y el banco emisor, y garantizar que los fondos se transfieran correctamente al comercio.

Tipos de comisiones de pago con tarjetas de crédito

Se pueden dividir en tres tipos principales:

Tasas de intercambio

Este tipo de comisiones son fijadas por las redes de tarjetas y se pagan al banco emisor del titular de la tarjeta, en el caso de las tarjetas de consumidores existen limites máximos a las tasas de intercambio, que no resultan de aplicación a las operaciones realizadas mediante tarjetas de empresa. Generalmente, son una combinación de un porcentaje del valor de la transacción y una comisión fija.

Esta tasa de intercambio depende de varios factores:

- El tipo de tarjeta que se utilice, normalmente de crédito o de débito.

- Influye en el tipo de comisión el cómo se procesa la transacción, suelen variar dependiendo de si se realizan en un Pin Pad de forma presencial o a través de e-commerce. cuando se realiza en TPV suelen ser unas comisiones mucho más bajas.

- Los negocios más pequeños suelen tener unas tasas de intercambio más bajas para ayudar a reducir sus costes.

- La categoría de negocio influye, los negocios que se consideran de alto riesgo suelen tener que pagar tasas de intercambio mayores.

Comisiones de los esquemas de las redes de tarjetas

De nuevo, estas comisiones son fijadas por las redes de tarjetas. Su finalidad es cubrir los costes operativos y tecnológicos relacionados con el funcionamiento, la seguridad y el mantenimiento del ecosistema de pagos de la red. Estas comisiones permiten sostener la infraestructura global que respalda millones de transacciones diarias, así como financiar mejoras continuas en eficiencia, prevención del fraude y soporte a los distintos actores del sistema de pagos.

Comisiones de servicios de procesador o adquirente

Son los cargos que aplica el procesador de pagos por facilitar y ejecutar las transacciones con tarjeta de crédito. Estas tarifas compensan los servicios tecnológicos y operativos prestados, incluyendo la validación de datos, la conexión con las redes de tarjetas y bancos emisores, y la seguridad de la transacción. Generalmente, se estructuran como una comisión fija por operación, un porcentaje sobre el importe de la venta o una combinación de ambas. El coste puede variar en función del volumen de transacciones, el tipo de tarjeta utilizada y el nivel de riesgo asociado al comercio.

Cómo reducir estas comisiones por procesamiento de tarjetas de crédito

- Intentar reducir los riesgos por chargerbacks: Garantizando que las transacciones cumplan con los requisitos de SCA y de la PSD2.

- Compara entre los diferentes procesadores de pago y negocia: según tu tipo de negocio se adaptará mejor a tus circunstancias un procesador de pago u otro.

Entender las comisiones es solo el primer paso. Optimizar su impacto en tu negocio es lo que realmente marca la diferencia.

En Uinku te ayudamos a visualizar, controlar y reducir tus costes financieros operativos, incluidas las comisiones por procesamiento de tarjetas desde una sola plataforma.